こてつです!

資産形成に力を注ぐと決め、最近はどうやって資産を増やそうか、様々な戦略を考えているところです

この記事を読んでくださっている方も資産形成について真面目に向き合おうとしている方が多いと思います!

「投資を始めてみよう」、「副業を始めるにはなにがいいかな??」など

悩んでいる方も多いのではないでしょうか

この記事では資産1000万円到達を目標としている方に向けて、この目標を達成するには投資を行うのか、貯金、倹約が重要なのかについて僕の考えを述べていければと思います!

1,000万円への最短ルートは「投資」ではない

「資産1,000万円を貯めたい」と考えたとき、多くの人が「どの株を買えば儲かるか?」「FXや仮想通貨で一発逆転できないか?」と、投資の利回りばかりに目を向けます。

しかし、22歳の僕が出した結論は全く逆です。 資産1,000万円という最初のマイルストーンを最速で突破するために最も重要なのは、投資のテクニックではなく「徹底した倹約と貯金、そのうえでの投資」です。

もちろん、このブログではNISAやオルカンの重要性を伝えてきました。しかし、資産がゼロに近い状態からエンジンをかける際、投資のリターン(%)は、自分の「入金力(絶対額)」という圧倒的なパワー不足の前では無力に等しいのです。

今回は、なぜ「攻めの投資」よりも「守りの倹約・貯金」こそが、僕たち新卒世代にとって最強のブーストになるのか、その理由を解説します。

算数で考える:利回り5%と、節約1万円の価値

投資の勉強を始めると、どうしても「年利5%で運用できれば……」といったシミュレーションに目が向きがちです。しかし、資産がまだ少ない僕たち新卒世代にとって、その「5%」を追うことがどれほど効率が悪いか、数字で比較してみましょう。

投資の「5%」は意外と小さい

仮に、頑張って貯めた100万円を、世界経済の成長率である年利5%で運用したとします。

- 1年間の利益:50,000円

- 税金を引いた手残り:約40,000円

100万円という大金をリスクにさらして1年間待っても、手元に残るのは月あたり約3,300円です。これでは、少し贅沢なランチを一回我慢するのと大差ありません。

倹約の「1万円」は100%確実なリターン

一方で、生活費を見直して「月に1万円」を浮かせることに成功したとします。

- 1年間の手残り:120,000円

- 税金:0円(節約したお金に税金はかかりません)

月1万円の節約は、100万円を運用して得られる利益の3倍もの価値があります。これを投資の利回りに換算すると、100万円の元本に対してなんと年利12%以上の運用をしているのと同じ計算になります。

「不確実な5%」より「確実な1万円」

投資のリターンは、市場の機嫌次第でマイナスになることもあります。しかし、スマホ代を格安SIMに変えたり、不要なサブスクを解約したりして得られる「1万円」は、100%確実にあなたの口座に残る利益です。

特に資産が1,000万円に到達するまでは、投資のスキルを磨くこと以上に、「支出を最適化し、入金力を最大化するスキル」の方が、資産形成のスピードを圧倒的に速めてくれるのです。

最強の投資は「倹約(固定費削減)」である理由

なぜ「倹約」が優れていると言い切れるのか。 それは、倹約が投資にはない「確実性」と「持続性」を持っているからです。

100%確実に「勝てる」手法

投資の世界において、プロであっても「明日必ず利益が出る」と断言することは不可能です。しかし、あなたが今日、月額3,000円の不要なオプションを解約すれば、明日からのあなたの人生において、その3,000円は100%の確率でプラスになります。

「最悪を避ける」をモットーとする僕にとって、不確実な相場に運命を委ねるよりも、まずは自分の意思だけで確実にコントロールできる「支出」を最適化する方が、遥かに合理的です。

一度削れば「一生続く」リターン

ひとつ前のブロックでも話しましたが、投資の利益は、その時々の株価に左右されます。しかし、格安SIMへの乗り換えや、家賃の安い部屋選びといった「固定費の削減」は、一度設定してしまえば、その後もずっと自動的に利益を生み出し続けます。

通信業界で働く僕たちの視点で言えば、「不要な通信帯域を削り、インフラの維持費を最小限にする」ようなものです。無駄を削ぎ落とした分だけ、資産1,000万円への「帯域(入金スピード)」は確実に広がります。

貯金という「種銭」がなければ、複利のエンジンはかからない

投資において最も残酷な真実は、「元本(種銭)が少ないうちは、複利の恩恵をほとんど受けられない」ということです。

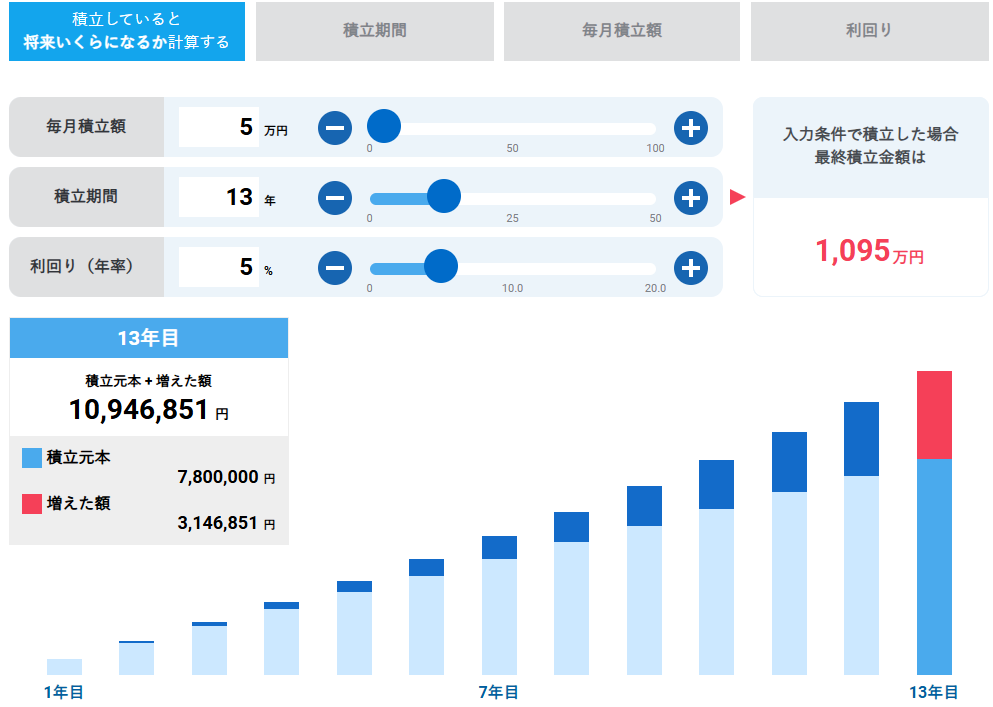

こちらのシミュレーション画像をご覧ください。 月5万円を利回り5%という、決して低くない数字で運用したとしても、資産が1,000万円(1,095万円)に到達するまでには13年という月日が必要です。

ここには、新卒の僕たちが直面する3つの「厳しい現実」が隠れています。

① 新卒で「月5万円」を投資に回す難易度

一人暮らしを始め、慣れない仕事に追われる新卒1年目において、手取り給与から毎月5万円を捻出するのは決して簡単ではありません。大卒社員の平均手取り額月収は、16.8万円とデータが出ています。手取りの3分の1を投資に回すのは至難の業と言えるでしょう。

② 「利回り5%」を維持し続ける難易度

世界経済の成長に乗れば不可能ではない数字ですが、相場には必ず暴落があります。13年間、一度も心を折らずに年利5%の運用を継続するには、相応の知識と強固なメンタルが必要です。

③ それでも「13年」かかるという現実

これだけの努力をしても、投資の力だけで1,000万円を目指すと、35歳前後までかかってしまいます。 もし、この期間を短縮したいのであれば、投資の利回りを5%から10%に上げる(これはギャンブルに近くなります)よりも、「倹約によって現在の月々の入金額を少しでもいいから増やす」方が、遥かに確実で、遥かに再現性が高いのです。

雪だるまの「芯」を最速で作る

投資は、雪だるまを転がす「坂道」のようなものです。 坂道がどれだけ長くても(運用期間)、最初に転がす「雪の塊(種銭)」が小さすぎれば、なかなか大きくはなりません。

13年という月日を待つのではなく、まずは徹底した貯金と倹約によって、一刻も早く「雪の塊」を大きくする。そうして作った「種銭」というブーストがあって初めて、投資の複利エンジンは爆発的な加速を見せてくれるのです。

資産1,000万円という「最初の壁」を突破するための、泥臭くも合理的な戦略の締めくくりですね。

投資の華やかさに目を奪われがちな読者に対し、新卒1年目の僕たちが今すぐ着手すべき「真の優先順位」を提示して結びましょう。

まとめ:1,000万円までは「入金力」をつける

「投資で資産を増やそう」と意気込む前に、僕たちが直視すべき現実を整理します。

- 投資のリターンは不確実:100万円を5%で回しても、手残りは年間約4万円。(NISAなら5万円)

- 倹約のリターンは確実:月1万円の固定費削減は、年間12万円の「非課税の利益」と同じ。

- 時間は味方だが、残酷:月5万円、年利5%の投資でも、1,000万円に届くまで13年もかかってしまう。

坂道を走る前に、雪玉を固めよう

資産1,000万円までは、複利の魔法を待つよりも、自分の手で「種銭」という大きな雪玉を物理的に作り上げるフェーズです。

「最悪を避ける」をモットーとする僕が、4月から社会人として徹底するのは、高度な投資テクニックの駆使ではありません。徹底した支出の最適化を行い、1円でも多く投資(あるいは貯金)に回す「入金力」の強化です。

投資の勉強をしながら、同時に自分の生活費という「コスト」を極限まで削ぎ落とす。この両輪が揃って初めて、シミュレーションの「13年」という月日を、圧倒的に短縮できるはずです。

皆さんも、まずは月1万円の固定費を削り、自分の「種銭」にブーストをかけるところから始めてみましょう!

免責事項 本記事は、著者の個人的な資産形成に関する考え方やシミュレーション結果を記録したものであり、特定の貯蓄方法や投資スタイルを推奨するものではありません。

記事内で使用しているシミュレーション結果は、一定の条件下での試算であり、将来の成果を保証するものではありません。実際の投資には元本割れのリスクが伴い、また家計管理の効果には個人差があります。最終的な判断は、ご自身の責任において行っていただけますようお願い申し上げます。

また、公開時点の情報に基づいておりますが、将来にわたっての正確性を保証するものではありません。最新の金融情報については、公式サイト等をご確認ください。

コメント