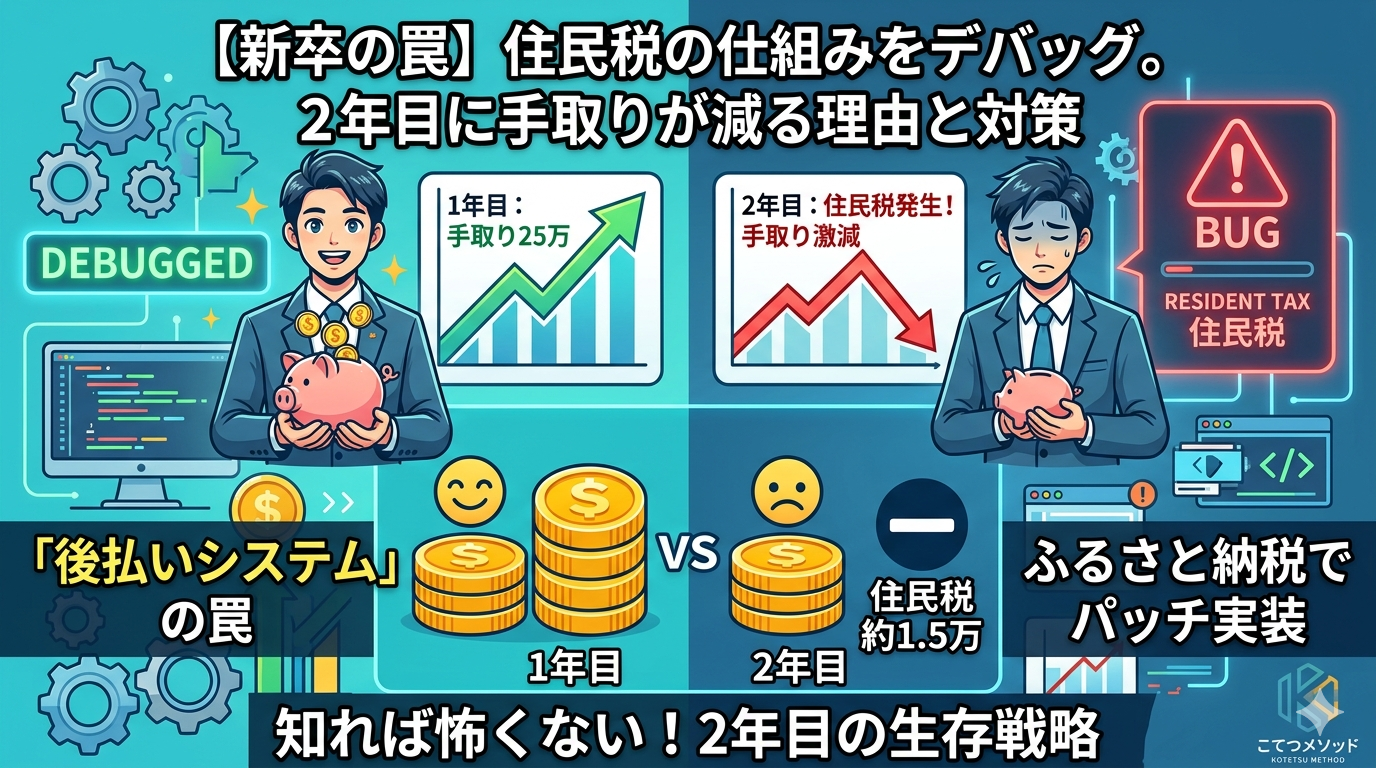

住民税は「1年遅れ」でやってくる

新社会人が4月の初任給をもらったとき、多くの人がこう感じます。 「思ったより手取りが多いな?」と。

しかし、ここには落とし穴があります。実は、新卒1年目の給与明細からは、あるはずの大きな支出が「除外」されているのです。それが「住民税」です。

所得税は「リアルタイム」、住民税は「後払い」

会社員が給料から引かれる税金には、大きく分けて2種類あります。

- 所得税:その月の稼ぎに対して「今」かかる税金。

- 住民税:「去年(1月〜12月)」の稼ぎに対して、翌年の6月から分割で払う税金。

この「時間差」こそが、全新社会人が直面するバグの正体です。 新卒1年目のあなたは、去年(大学生時代)の所得が基礎控除の範囲内であるため、「払うべき前年の所得がない」という状態。だからこそ、1年目の5月までは住民税の天引きが「ゼロ」になるのです。

「2年目の6月」にシステムが牙を向く

問題は、社会人2年目の6月です。 ここで初めて「社会人1年目のガッツリ稼いだ所得」をベースにした住民税の請求が始まります。

これまでは引かれていなかった月々1.5万〜2万円という金額が、ある日突然、給与明細の「控除」欄に上書きされます。 もし、2年目の昇給額がこの住民税の額を下回っていた場合、「仕事の責任は増えたのに、手取り額は去年より減っている」という、あってはならない逆転現象が発生します。

1年目の手取りを「真に受けてはいけない」

僕たちの基本給に対し、手取りが思っているより多いのは、あくまで「住民税が免除されているボーナスタイム」だからです。

本来の「真の手取り」は、そこから住民税分を差し引いた額であると認識すべきです。この「見えないコスト」を最初から計算に入れて予算を組めるかどうかが、2年目に家計を破綻させないためにとても重要なことです。

2年目の6月に起きる「手取り減」のシミュレーション(月給30万版)

さて、1年目の「ボーナスタイム」が終わったあと、具体的にどれほどの影響が家計に及ぶのか。基本給30万円をモデルケースにシミュレーションを行ってみます。

住民税という「固定費」の上書き

年収を約430万円(月給30万 × 12ヶ月 + ボーナス約72万)と仮定すると、2年目に課税される住民税の年間合計は約18万〜19万円程度になります。これを6月から翌年5月までの12回で分割して支払うため、月々の天引き額は「約1.5万円 〜 1.6万円」です。

ここで、多くの新社会人が陥る「2年目の絶望」を可視化してみましょう。

「昇給」を飲み込む住民税

シミュレーションの結果、残酷な事実が判明しました。 もし2年目に月1万円の昇給を勝ち取ったとしても、実際の手取り額は1年目より約7,500円も減るのです。

これが「2年目の罠」の正体です。 仕事には慣れ、後輩もでき、責任も重くなったはずなのに、銀行口座に振り込まれる金額は「1年前の自分」より少ない。これを放置すると、多くの人が「頑張っても報われない」という精神的ダメージを受けてしまいます。

生活水準の「上方硬直性」への対策

一度上げた生活水準を下げるのはかなり困難です。

1年目の手取り約24.6万円をベースに、家賃の高い部屋を借り、サブスクを増やし、外食を習慣化してしまうと、2年目の6月にキャッシュフローが「マイナス」に転じます。

僕たちがやるべき最適化はただ一つです。 「1年目の時点から、月1.5万円は『最初からなかったもの』として、積立や投資に回しておくこと」です。あらかじめ2年目の下落幅を考慮しておけば、システムは安定し続けます。

「2年目の罠」を無効化する2つの最適化パッチ

住民税という避けられない仕様に対し、僕たちが取れる対策は「事前の準備」と「制度の活用」の2点に集約されます。

①:1年目の12月に「ふるさと納税」を実装する

2年目の住民税ダメージを直接的に軽減できる唯一の合法的な手段が、ふるさと納税です。

ふるさと納税の制度、仕組みが分からない方はこちらの記事を読んでみてください!

- 仕組み: ふるさと納税は節税ではなく「税金の先払い」です。1年目の12月までに寄付を行うことで、翌年6月から引かれるはずの住民税をあらかじめ支払っておくことができます。

- 実質負担2,000円の恩恵: 2年目の住民税が月々数千円安くなるだけでなく、返礼品として「米」「鶏胸肉」「日用品」などを受け取ることで、2年目の生活費そのものを押し下げることが可能です。

②:手取りの「15%」を最初から隔離する

最も確実な対策は、家計のシステム設定を最初から「2年目仕様」にしておくことです。

- 設定: 1年目の手取り約24.6万円のうち、住民税相当分(約1.5万円)を最初から「存在しないもの」として、自動積立やNISAに回します。

- 精神的安定: 2年目の6月に天引きが始まっても、その分「積立額」を調整するだけで、手元で使える自由なお金(可処分所得)が変わらない状態を作れます。

まとめ:1年目の「余白」をどう設計するか

新卒1年目の手取りが多いのは、自由に使っていい「お小遣い」ではなく、2年目の負担を肩代わりするための「猶予期間」に過ぎません。

最後に、この記事で紹介した「住民税の攻略法」を3つのポイントで振り返ります。

- 住民税は「1年遅れでやってくる」

- 1年目の5月までは天引きゼロ。でもそれは「免除」ではなく、前年の所得がないだけの「未請求」状態。

- 2年目の6月に「手取り激減問題」が発動

- 月給30万円なら、月々約1.5万円の天引きが突如スタート。昇給しても手取りが減る「逆転現象」に備えること。

- 「ふるさと納税」と「先取り貯蓄」

- 1年目の12月までにふるさと納税を済ませ、最初から「月1.5万円」を除いた金額で生活水準を固定する。

最後に:システムを制する者が、自由を手に入れる

「税金で手取りが減ってショックだ」と嘆く側になるか、「あらかじめシミュレーション通りだ」と淡々と投資を続ける側になるか。

その差は、この仕組みを知っているかどうかの「知識の差」だけで決まります。 1年目の今、未来のためにできることを全力で行っていきましょう!!

コメント